Obrazac KPR

1. Svrha forme

Forma služi za pregled i pripremu evidencije primljenih računa u okviru finansijskog modula. Prikazuje podatke iz knjiženja i raspoređuje ih u odgovarajuće kolone KPR obrasca.

Forma omogućava:

- izbor perioda za pregled,

- prikaz po datumu dokumenta ili datumu knjiženja,

- automatski obračun iznosa po KPR kolonama,

- prikaz međuzbirova,

- štampu obrasca,

- navigaciju kroz prikazane stavke.

2. Osnovni elementi forme

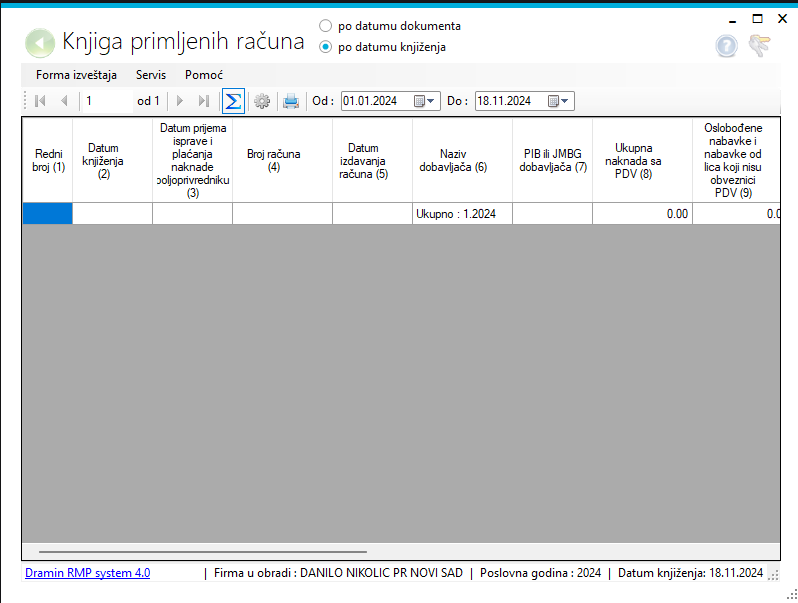

Filter perioda

Na vrhu forme nalaze se polja:

- Od

- Do

Na osnovu izabranog perioda forma automatski osvežava prikaz.

Način prikaza

Dostupne su dve opcije:

- po datumu dokumenta

- po datumu knjiženja

Ovim birate koji datum sistem koristi za filtriranje podataka.

Tabela sa podacima

Centralni deo forme je tabela sa kolonama KPR obrasca, uključujući:

- Redni broj

- Datum knjiženja

- Datum prijema isprave / plaćanja naknade poljoprivredniku

- Broj računa

- Datum izdavanja računa

- Naziv dobavljača

- PIB ili JMBG dobavljača

- Ukupna naknada sa PDV

- Oslobođene nabavke i nabavke od lica koja nisu PDV obveznici

- Naknada za uvezena dobra na koja se ne plaća PDV

- Naknada bez PDV

- Ukupan iznos obračunatog PDV

- Iznos prethodnog PDV koji se može odbiti

- Iznos prethodnog PDV koji se ne može odbiti

- Vrednost uvezenih dobara na koja se plaća PDV

- Iznos PDV plaćen pri uvozu

- Vrednost primljenih dobara i usluga od poljoprivrednika

- Iznos naknade poljoprivredniku

Komande na traci

Najvažnije komande su:

- Suma – uključuje/prikazuje zbirne redove

- Podešavanja – podešavanje pravila popunjavanja KPR kolona

- Štampa – otvara prikaz za štampu

- Navigacija kroz zapisnike/stavke

- Pomoć i uputstvo

3. Kako se forma koristi

Korak 1: Otvorite formu

Otvorite izveštaj Knjiga primljenih računa.

Korak 2: Izaberite period

U poljima Od i Do unesite željeni vremenski interval. Čim promenite datum, forma automatski ponovo učitava podatke.

Korak 3: Izaberite osnov filtriranja

Odaberite jednu od opcija:

- po datumu dokumenta — ako želite da izveštaj prati datum sa dokumenta,

- po datumu knjiženja — ako želite da izveštaj prati datum knjiženja.

Korak 4: Pregledajte podatke u tabeli

Sistem prikazuje račune koji zadovoljavaju uslove izabranog perioda i podešavanja KPR.

Korak 5: Uključite zbirne redove ako su potrebni

Ako je uključena opcija Suma, forma dodaje redove sa ukupnim iznosima.

Korak 6: Štampa

Klikom na Štampa otvara se forma za štampu prikazanih podataka.

4. Način rada forme

Forma ne prikazuje sve dokumente nasumično, već radi po pravilima.

Forma prikazuje samo stavke koje:

- imaju unet broj računa,

- imaju status da su rasknjižene,

- pripadaju tipovima dokumenata definisanim u KPR podešavanjima,

- ulaze u izabrani vremenski period.

Grupisanje podataka

Ako jedan račun ima više knjiženja, sistem ih objedinjuje u jedan red KPR-a.

Popunjavanje kolona

Iznosi se ne upisuju ručno u samu tabelu, već se automatski raspoređuju prema:

- kontima,

- tipu dokumenta,

- KPR podešavanjima,

- tipu operacije.

To znači da tačnost prikaza direktno zavisi od ispravnih podešavanja KPR obrasca.

Obračun PDV kolona

Kolona Ukupan iznos obračunatog PDV (12) formira se kao zbir:

- prethodnog PDV koji se može odbiti (13) i

- prethodnog PDV koji se ne može odbiti (14)

Međuzbirovi

Ako je opcija Suma uključena, sistem dodaje zbirne redove za prikaz ukupnih vrednosti.

5. Mogućnosti koje forma pruža

Forma omogućava sledeće:

1. Filtriranje po datumu

Možete birati da li se pregled radi po:

- datumu dokumenta,

- datumu knjiženja.

2. Automatski obračun KPR kolona

Na osnovu knjiženja i podešavanja sistem sam raspoređuje iznose u kolone 8–18.

3. Grupisanje po broju računa

Više knjiženja vezanih za isti račun prikazuju se objedinjeno.

4. Zbirni prikaz

Opcija Suma omogućava pregled ukupnih vrednosti.

5. Navigacija kroz evidenciju

Preko navigatora možete prelaziti kroz prikazane redove.

6. Štampanje izveštaja

Podaci iz forme mogu se direktno poslati na štampu.

7. Pomoć

Forma ima povezano i online uputstvo.

6. Važne napomene

- Ako podaci nisu prikazani ispravno, prvo proveriti Podešavanja KPR.

- Ako neka konta nisu podešena ili su prazna, forma može prijaviti grešku.

- Tačnost KPR obrasca zavisi od:

- ispravnog knjiženja,

- unetog broja računa,

- pravilno definisanih KPR operacija i kolona.

7. Najčešći scenario korišćenja

- Otvoriti formu Knjiga primljenih računa

- Podesiti period Od–Do

- Izabrati:

- po datumu dokumenta ili

- po datumu knjiženja

- Proveriti prikazane stavke u tabeli

- Po potrebi uključiti Suma

- Izvršiti Štampu

8. Kratak opis

Ova forma služi za automatsko formiranje pregleda primljenih računa za izabrani period, sa obračunom i rasporedom iznosa u zakonom predviđene KPR kolone, uz mogućnost pregleda, zbirnog prikaza i štampe.